หลังจากสภาวิชาชีพบัญชีได้ประกาศใช้มาตรฐานการรายงานทางการเงินฉบับที่ 15 เรื่อง “รายได้จากสัญญาที่ทำกับลูกค้า” หรือ TFRS 15 ซึ่งจะมีผลบังคับใช้กับงบการเงินที่มีรอบระยะเวลาเริ่มในหรือหลัง วันที่ 1 มกราคม 2562 เป็นต้นไป ดังนั้นนักบัญชีและผู้เกี่ยวข้องจึงจำเป็นต้องความเข้ากับมาตรฐานใหม่นี้ไว้ให้ดีครับ

สภาวิชาชีพบัญชี ได้ประกาศใช้มาตรฐานการรายงานทางการเงินฉบับที่ 15 เรื่อง “รายได้จากสัญญาที่ทำกับลูกค้า” ซึ่งมีผลบังคับใช้กับงบการเงินที่มีรอบระยะเวลาเริ่มในหรือหลังวันที่ 1 มกราคม 2562 เป็นต้นไป ซึ่งเป็นมาตรฐานใหม่ที่รวบรวมเรื่องรายได้ไว้ในที่เดียว และยกเลิกมาตรฐานเกี่ยวกับรายได้เรื่องอื่นๆ ที่เคยใช้มา เช่น สัญญาก่อสร้าง รายได้ หรือการตีความมาตรฐานการรายงานทางการเงิน เช่น โปรแกรมสิทธิพิเศษแก่ลูกค้า สัญญาสำหรับการก่อสร้างอสังหาริมทรัพย์ การโอนสินทรัพย์จากลูกค้า รายการแลกเปลี่ยนเกี่ยวกับบริการโฆษณา การจัดทำมาตรฐานดังกล่าวเป็นความร่วมมือกันของคณะกรรมการมาตรฐานการบัญชีระหว่างประเทศและคณะกรรมการมาตรฐานการบัญชีของสหรัฐอเมริกาเพื่อให้มาตรฐานเรื่องรายได้เป็นไปในทิศทางเดียวกัน

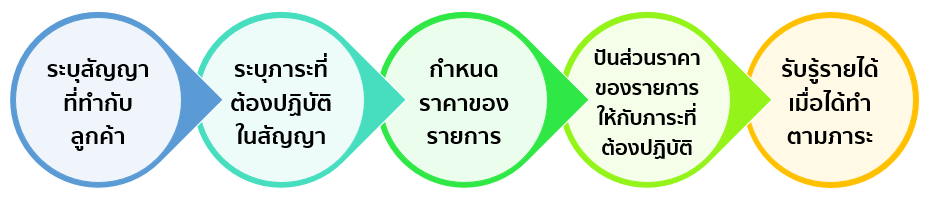

เนื้อหาสำคัญของมาตรฐานฉบับนี้คือกิจการจะรับรู้รายได้เมื่อได้โอนการควบคุม (Transfer of control) ในสินค้าหรือบริการให้ลูกค้าแล้ว หรือมองในมุมกลับกันคือลูกค้าได้ควบคุมสินค้าหรือบริการนั้นแล้ว มาตรฐานฉบับนี้เป็นการสะท้อนให้เห็นว่ากิจการอาจมีรายได้หลายประเภทรวมอยู่ในสัญญาที่ทำกับลูกค้า และอาจมีราคาที่เปลี่ยนแปลงได้ การรับรู้รายได้อาจมีวิธีการและช่วงเวลาที่แตกต่างกัน ดังนั้น การรับรู้รายได้จะเกิดขึ้นเมื่อกิจการได้ปฏิบัติตามภาระด้วยเงื่อนไขที่ทำกับลูกค้าหรือสถานการณ์บางอย่างได้เกิดขึ้น มาตรฐานได้กำหนดขั้นตอนสำคัญในการรับรู้รายได้ไว้ 5 ขั้นตอน ดังนี้

1. การระบุสัญญาที่ทำกับลูกค้า

สัญญาเป็นข้อตกลงของบุคคลสองฝ่ายที่ทำให้เกิดสิทธิและภาระผูกพันที่ใช้บังคับได้ ซึ่งอาจเป็นลายลักษณ์อักษร วาจาหรือประเพณีปฏิบัติทางธุรกิจ ซึ่งมีส่วนประกอบที่สำคัญ 5 ประการคือ คู่สัญญาได้อนุมัติสัญญาแล้ว กิจการสามารถระบุสิทธิของคู่สัญญาแต่ละฝ่ายเกี่ยวกับสินค้าบริการที่จะส่งมอบ กิจการสามารถระบุเงื่อนไขการชำระสิ่งตอบแทนได้ สัญญามีเนื้อหาเชิงพาณิชย์ และมีความเป็นไปได้ค่อนข้างแน่ที่กิจการจะเรียกเก็บสิ่งตอบแทนที่กิจการมีสิทธิที่จะได้รับ

2. ระบุภาระที่ต้องปฏิบัติในสัญญา

ในวันเริ่มต้นสัญญากิจการต้องระบุภาระที่ต้องปฏิบัติในสัญญาว่ากิจการจะส่งมอบสินค้าหรือบริการที่แตกต่างกัน (Distinct) ซึ่งมีเงื่อนไข 2 ข้อคือ (1) ลูกค้าได้รับประโยชน์จากสินค้าหรือบริการนั้น หรือ ใช้ควบคู่ไปกับทรัพยากรที่ลูกค้ามี และ (2) ข้อตกลงนั้นแยกจากข้อตกลงในสัญญาอื่น ตัวอย่าง เช่น กิจการขายเครื่องรับโทรทัศน์ ขายรถยนต์ ซึ่งเป็นสินค้าหรือบริการที่เป็นเอกเทศและสามารถนำไปใช้ได้ทันทีและแยกจากข้อตกลงในสัญญาอื่นๆ

นอกจากนี้ กิจการอาจส่งมอบชุดของสินค้าและบริการที่แตกต่างกันแต่มีลักษณะเนื้อหาโดยส่วนใหญ่เหมือนกันและรูปแบบการส่งมอบให้ลูกค้าเหมือนกัน (series) เช่น การให้บริการสร้างบ้าน มีวัสดุในการก่อสร้างที่แตกต่างกัน แต่เมื่อนำมาผสมผสานกันในการก่อสร้างจะกลายเป็นบ้านที่จะส่งมอบให้ลูกค้าได้

3. การกำหนดราคาของรายการ

กิจการต้องพิจารณาข้อตกลงในสัญญาและประเพณีปฏิบัติในธุรกิจในการกำหนดราคาของรายการ ซึ่งอาจเป็นสิ่งตอบแทนที่มีมูลค่าคงที่ มูลค่าผันแปรหรือทั้งสองแบบ สิ่งตอบแทนคงที่ เช่น จำนวนเงินที่กำหนดไว้ในสัญญา สิ่งตอบแทนผันแปร เช่น ส่วนลดที่คำนวณจากปริมาณซื้อตามเป้าหมายที่กำหนด โดยใช้วิธีมูลค่าคาดหวังหรือวิธีจำนวนเงินที่เป็นไปได้สูงสุด สิ่งตอบแทนที่ไม่ใช่เงินสด เช่น ลูกค้าชำระค่าสินค้าเป็นสินทรัพย์หรือหุ้น สิ่งตอบแทนที่จะจ่ายให้ลูกค้า เช่น คูปองหรือส่วนลด (กรณีของโปรแกรมสิทธิพิเศษแก่ลูกค้า) นอกจากนี้ กิจการต้องพิจารณาว่ามีองค์ประกอบการจัดหาเงินที่มีนัยสำคัญหรือไม่ หรือมีการคิดดอกเบี้ยในราคาสินค้าหรือบริการ ซึ่งต้องมีการแยกส่วนนี้ออกมาต่างหาก (มาตรฐานได้มีข้อผ่อนปรนในทางปฏิบัติหากการชำระหนี้มีระยะเวลาหนึ่งปีหรือสั้นกว่า กิจการไม่ต้องแยกองค์ประกอบดังกล่าว)

4. การปันส่วนราคาของรายการให้กับภาระที่ต้องปฏิบัติ

กิจการส่วนใหญ่จะรวมสินค้าและบริการหลายชนิดไว้ด้วยกันและขายในราคาที่ถูกกว่าการที่ลูกค้าจะซื้อสินค้าและบริการแยกเป็นรายชิ้น ดังนั้น กิจการต้องปันส่วนโดยอาศัยราคาขายแบบเอกเทศเป็นเกณฑ์ในการปันส่วน (Stand-Alone Selling Prices) ให้กับสินค้าและบริการเนื่องจากกิจการอาจมีการปฏิบัติตามภาระที่แตกต่างกันและทำให้รับรู้รายได้ในเวลาและวิธีที่แตกต่างกัน กิจการอาจปันส่วนราคาโดยอาจใช้วิธีสำรวจราคาตลาดในกรณีที่หาได้ หรือถ้าไม่สามารถหาได้อาจใช้วิธีต้นทุนที่คาดไว้บวกอัตรากำไรหรือวิธีส่วนของราคาที่เหลือ

5. รับรู้รายได้เมื่อได้ทำตามภาระที่กำหนดไว้ในสัญญา

ภาระที่กำหนดไว้ในสัญญาอาจมีลักษณะที่ต้องปฏิบัติให้เสร็จสิ้น (1) ตลอดช่วงเวลาหนึ่ง (Point over time) หรือต้องปฏิบัตให้เสร็จสิ้น (2) ณ เวลาใดเวลาหนึ่ง (Point in time) ซึ่งกิจการต้องพิจารณาก่อนว่ามีภาระตามข้อแรกหรือไม่ หากไม่เข้าเงื่อนไขในข้อแรกจึงพิจารณาในข้อสองต่อไป

- 5.1 เงื่อนไขที่ใช้ในการพิจารณาแบบที่ (1) มีสามข้อ (เมื่อเข้าเงื่อนไขข้อใดข้อหนึ่ง) คือ 1. ลูกค้าได้รับและใช้ประโยชน์จากการทำงานพร้อมกันของกิจการทันทีที่ได้ปฏิบัติงาน เช่น การให้บริการทำความสะอาด หรือ 2. กิจการได้สร้างหรือทำให้สินทรัพย์ของลูกค้าเพิ่มขึ้น เช่น งานระหว่างก่อสร้างตามสัญญาก่อสร้าง หรือ 3. การทำงานของกิจการไม่ก่อให้เกิดสินทรัพย์ที่กิจการมีทางเลือกอื่นในการนำไปใช้ และกิจการมีสิทธิบังคับให้จ่ายชำระสิ่งตอบแทนสำหรับงานที่ได้ทำเสร็จสิ้นจนถึงปัจจุบัน เช่น งานบริการติดตั้งระบบเครือข่ายของกิจการ ที่หากมีการเลิกสัญญากิจการสามารถเรียกให้ลูกค้าชำระเงินสำหรับงานที่ทำจนถึงปัจจุบันได้ หากกิจการมีภาระที่เข้าเงื่อนไขแบบใดแบบหนึ่งข้างต้น กิจการต้องรับรู้รายได้ตลอดช่วงเวลาที่ปฏิบัติงานโดยวัดระดับความก้าวหน้าของภาระงานโดยอาจวัดจากวิธีปัจจัยนำเข้า (Input Method) หรือวิธีผลลัพธ์ (Output Method) ซึ่งเราคุ้นเคยมาก่อนในการวัดอัตราส่วนของงานที่ทำเสร็จในมาตรฐานเรื่องสัญญาก่อสร้างนั่นเอง

- 5.2 ข้อบ่งชี้ที่ใช้ในการพิจารณาแบบที่ (2) กิจการต้องพิจารณาข้อบ่งชี้ในการโอนอำนาจการควบคุมสินค้าหรือบริการให้ลูกค้า ณ เวลาใดเวลาหนึ่ง ตัวอย่างเช่น กิจการมีสิทธิที่จะได้รับชำระเงินสำหรับสินทรัพย์ หรือลูกค้ามีกรรมสิทธิ์ทางกฏหมายในสินทรัพย์ หรือกิจการได้ส่งมอบสินทรัพย์แล้ว หรือกิจการได้โอนความเสี่ยงและผลตอบแทนที่มีนัยสำคัญให้ลูกค้าแล้ว หรือลูกค้าได้ยอมรับสินทรัพย์แล้ว หากมีข้อบ่งชี้ดังกล่าว กิจการก็สามารถรับรู้รายได้จากการโอนการควบคุมสินค้าหรือบริการให้ลูกค้า ณ เวลานั้นได้ เช่น การขายสินค้าทั่วไป กิจการก็ส่งมอบสินค้าและลูกค้ายอมรับสินค้านั้นแล้ว กิจการจึงรับรู้รายได้ หากกิจการได้รับชำระเงินมาก่อนแต่ยังไม่ได้ส่งมอบสินค้าให้ลูกค้า กิจการก็ยังไม่สามารถรับรู้รายได้จนกว่าจะทำการส่งมอบสินค้าให้อยู่ในการควบคุมของลูกค้า

จะเห็นว่าเนื้อหาสาระโดยรวมของมาตรฐานก็ไม่ยากเกินกว่าการทำความเข้าใจ หลักการต่างๆ ยังไม่ได้เปลี่ยนแปลงมากนัก ทั้งนี้ มาตรฐานมีการนำหลักการด้านการเงินเข้ามาใช้ในการพิจารณาว่ามีการคิดดอกเบี้ยในสินค้าหรือบริการหรือไม่ มีการนำหลักสถิติมาใช้ในการกำหนดราคาของรายการในเรื่องความน่าจะเป็นของเหตุการณ์ กิจการต้องพิจารณาว่าลูกค้าได้รับสินค้าหรือบริการอะไรจากสัญญาดังกล่าว นอกจากนี้ อาจมีเรื่องใหม่ที่หลายท่านยังไม่ทราบคือกิจการอาจบันทึกต้นทุนของสัญญาเป็นสินทรัพย์ได้ เช่น ค่านายหน้าในการขาย ถ้ากิจการคาดว่าสามารถได้รับคืนต้นทุนส่วนเพิ่มในการได้มาซึ่งสัญญาที่ทำกับลูกค้าได้ ทั้งนี้ มาตรฐานได้มีข้อผ่อนปรนในทางปฏิบัติ (Practical Expedient) คือกิจการอาจรับรู้เป็นค่าใช้จ่ายเมื่อเกิดขึ้นหากมีระยะเวลาหนึ่งปีหรือสั้นกว่า

ผู้เขียนหวังว่าบทความนี้จะทำให้ท่านได้รับความเข้าใจเบื้องต้นในมาตรฐานการรายงานทางการเงินเรื่องรายได้จากสัญญาที่ทำกับลูกค้า ก่อนที่จะนำมาใช้จริงในปี 2562 นะครับ

เอกสารอ้างอิง

สภาวิชาชีพบัญชี. มาตรฐานการรายงานทางการเงินฉบับที่ 15 รายได้จากสัญญาที่ทำกับลูกค้า.

http://www.fap.or.th/Article/Detail/67220. เข้าถึง 21 สิงหาคม 2561

ผู้เขียน รศ.ดร.สมพงษ์ พรอุปถัมภ์ อาจารย์ประจำภาควิชาพาณิชยศาสตร์และการบัญชี จุฬาลงกรณ์มหาวิทยาลัย