การตรวจสอบรายการกับบุคคลหรือกิจการที่เกี่ยวข้องกัน

การตรวจสอบรายการกับบุคคลหรือกิจการที่เกี่ยวข้องกัน (Related Party Transaction : RPT) เป็นการตรวจสอบที่มีความสำคัญต่อผู้ใช้งบการเงิน เพราะมีผลในทางบัญชี ภาษี การวิเคราะห์งบการเงิน การควบคุมภายใน เป็นต้น ยกตัวอย่างบริษัทมหาชนแห่งหนึ่งที่เคยมีประเด็นในการใช้กลไกของรายการระหว่างกันสร้างตัวเลข จนนำไปสู่หายนะของกิจการ ทำให้ ก.ล.ต. ได้แจ้งให้แก้ไขงบการเงิน แบบรายงาน 56-1 และแบบรายงาน 56-2 ให้ถูกต้อง อีกทั้งยังต้องเร่งสรรหาสำนักงานสอบบัญชีที่มีความเป็นอิสระและน่าเชื่อถือเพื่อตรวจสอบพิเศษสำหรับรายการที่เกี่ยวข้องกันนั้น ซึ่งการตรวจสอบรายการระหว่างกันอาจจะตรวจสอบยาก แต่ถึงอย่างไรก็ต้องตรวจสอบให้ถูกต้อง

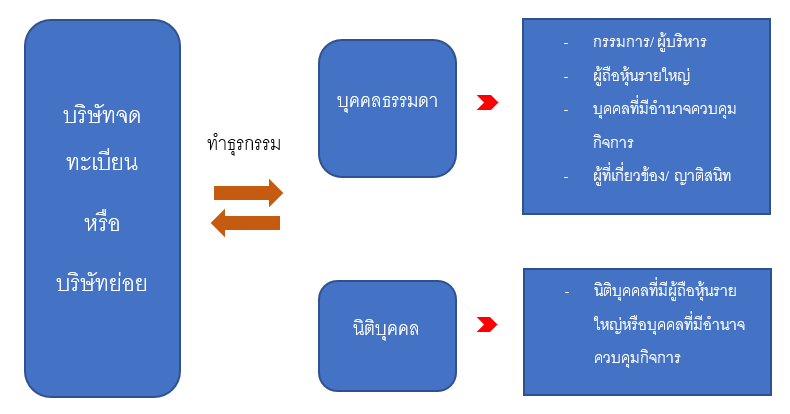

รายการที่เกี่ยวข้องกัน หมายถึง การทำรายการระหว่างบริษัทหรือบริษัทย่อยกับบุคคลที่เกี่ยวข้องกันของบริษัทหรือนิติบุคคลที่เกี่ยวข้องกันของบริษัท

ลักษณะของรายการที่เกี่ยวข้องกัน ได้แก่ รายการทางการค้าที่บริษัทหรือบริษัทย่อยทำเป็นปกติเพื่อประกอบธุรกิจที่มีเงื่อนไขการค้าทั่วไป เช่น รายการซื้อ รายการขาย การให้บริการต่าง ๆ การค้ำประกันหรือการใช้หลักประกัน รายการให้หรือรับความช่วยเหลือทางการเงิน เช่น การให้กู้ยืมเงิน การกู้ยืมเงินระหว่างกัน เป็นต้น โดยสิ่งที่อาจเป็นความเสี่ยง เช่น การซื้อขายในราคาสูงหรือต่ำกว่าราคาตลาด การให้กู้ยืมเงินโดยไม่คิดดอกเบี้ย หรือคิดดอกเบี้ยในลักษณะที่สูงกว่าอัตราตลาด เป็นต้น ทำให้เกิดความเสี่ยงคือ การบันทึกรับรู้รายการระหว่างกันในงบการเงินไม่ถูกต้อง มูลค่าอาจจะไม่เหมาะสมโดยมูลค่าสูงหรือต่ำกว่าที่ควรเป็น และการเปิดเผยรายการกับบุคคลหรือกิจการที่เกี่ยวข้องกันในงบการเงินอาจไม่ครบถ้วนหรือไม่ถูกต้อง อย่างไรก็ตามผู้สอบบัญชีมีวิธีการตรวจสอบรายการที่เกี่ยวข้องกัน เพื่อให้ได้ความพอใจในหลักฐานการสอบบัญชีที่เหมาะสมอย่างเพียงพอ ตามมาตรฐานการสอบบัญชี รหัส 500 เรื่อง หลักฐานการสอบบัญชี โดยสรุปใจความสำคัญ ดังนี้

1. ทำความเข้าใจเกี่ยวกับรายการที่เกี่ยวข้องกัน เพื่อระบุรายการบัญชีและเปิดเผยความสัมพันธ์เกี่ยวกับรายการระหว่างกันให้ถูกต้อง ครบถ้วน โดยดูผังโครงสร้างการถือหุ้น รายงานประจำปี สืบค้นจากแหล่งข้อมูล เช่น www.google.com เว็บไซต์ของบริษัท เป็นต้น โดยสำนักงาน ก.ล.ต. เคยใช้วิธีเปิดนิตยสารดูความสัมพันธ์ของผู้บริหารเพราะนามสกุลไม่เหมือนกัน แต่เป็นญาติกัน และมีความเกี่ยวข้องกัน

2. ระบุเงื่อนไขความเป็นรายการที่เกี่ยวข้องกันว่าเกี่ยวข้องกันในลักษณะใด เช่น บริษัทย่อย บริษัทร่วม ผู้ถือหุ้นใหญ่ หรือกรรมการบริษัท เป็นต้น

3. ระบุลักษณะรายการที่เป็นรายการที่เกี่ยวข้องกัน เช่น การขายสินค้าให้บริษัทย่อย การให้กู้ยืมเงินระหว่างกัน การค้ำประกันเงินกู้ยืม เป็นต้น โดยบริษัทที่จะ IPO ในการตรวจสอบก็ต้องระวังในเรื่องการจัดสรรหุ้นให้คนในตระกูลหรือ Nominee ด้วย

4. ระบุเกณฑ์ที่ใช้ในการกำหนดราคาว่าเป็นไปตามเงื่อนไขตามปกติธุรกิจหรือไม่ เพื่อให้มั่นใจว่า การเปิดเผยข้อมูลเกี่ยวกับนโยบายการกำหนดราคามีความเหมาะสม เช่น การขายทรัพย์สินให้บริษัทในเครือมีเงื่อนไขการขายกันด้วยราคาตลาด ในการตรวจสอบก็ต้องไปค้นหาราคาตลาดจากเว็บไซต์ที่น่าเชื่อถือว่าราคาขายที่บริษัทบันทึกนั้นเป็นราคาที่เหมาะสมหรือไม่ หากมีการขายต่ำกว่าราคาทุนและราคาตลาดไม่เป็นไปตามนโนบายที่เปิดเผย เจ้าพนักงานกรมสรรพากรก็มีอำนาจประเมินได้

5. ตรวจสอบรายการบันทึกบัญชีและเอกสารเกี่ยวกับความสัมพันธ์และรายการระหว่างบุคคลหรือกิจการที่เกี่ยวข้องกัน เช่น

- ทะเบียนผู้ถือหุ้น

- ข้อมูลบริษัทที่กรรมการหรือผู้ถือหุ้นของบริษัทถือหุ้นอยู่ โดยค้นหาข้อมูลจาก Business online (BOL)

- การบันทึกเกี่ยวกับข้อมูลการลงทุนของบริษัท

- สัญญาและข้อตกลงที่มีนัยสำคัญที่ไม่เป็นไปตามปกติธุรกิจ

- สำรวจบัญชีเงินฝากและเส้นทางการเงิน ไปยังบริษัทใดเป็นประจำหรือไม่

- ตรวจเอกสาร Invoice/Receipt ว่ามีการออกให้กับบริษัทใดเป็นประจำ เป็นพิเศษ ราคาพิเศษ หรือไม่

- ตรวจสอบค่าใช้จ่ายที่จ่ายระหว่างกัน โดยสมัครใจแต่แอบแพง เช่น ค่าที่ปรึกษา ค่าเทคนิคต่าง ๆ

- ให้ยืนยันใน Letter of representation หากไม่มั่นใจว่าผู้บริหารให้ข้อมูล RPT ครบถ้วน

6. ตรวจสอบการอนุมัติรายการจากผู้บริหาร คณะกรรมการและผู้ถือหุ้นบริษัท รวมถึงการอ่านรายงานการประชุม และทำความเข้าใจในระบบบัญชี และระบบการควบคุมภายใน และการประเมินความเสี่ยงจากการควบคุมภายในเบื้องต้นโดยพิจารณาถึงความเพียงพอของการควบคุมที่ใช้สำหรับการอนุมัติ และการบันทึกรายการกับบุคคลหรือกิจการที่เกี่ยวข้องกัน

7. ตรวจสอบการเปิดเผยข้อมูลของรายการกับบุคคลหรือกิจการที่เกี่ยวข้องตามมาตรฐานการบัญชี

8. หากพบรายการไม่ปกติเกี่ยวกับการบันทึกรายการระหว่างกัน ควรตรวจสอบเพิ่มเติม กำหนดระดับความเสี่ยงใหม่ ปรึกษากับคณะกรรมการตรวจสอบ ปรึกษานักกฎหมาย หรือแจ้งต่อ ก.ล.ต. ตาม ม.89/25 หากพบการกระทำผิด

ผู้เขียน คุณชนัญชิดา กมลรัตนกุล บริษัท สอบบัญชีธรรมนิติ จำกัด