มาตรฐานการสอบบัญชี มีส่วนเกี่ยวข้องกับการตรวจสอบระบบสารสนเทศที่ใช้คอมพิวเตอร์ ซึ่งการสอบบัญชีเป็นงานที่ต้องตรวจสอบความถูกต้องของข้อมูลทางการเงินที่มีมาตรฐานเข้ามาเกี่ยวข้อง เพื่อให้เจ้าของข้อมูลได้รับความมั่นใจในความถูกต้องครบถ้วนอย่างเพียงพอที่จะใช้ในการตัดสินใจดำเนินการทางธุรกิจนั้น ๆ

ในปัจจุบันทุกท่านคงทราบดีว่า เทคโนโลยีระบบสารสนเทศหรือคอมพิวเตอร์ มีบทบาทอย่างสูงต่อวงการธุรกิจ เนื่องจากกิจการส่วนใหญ่ได้มีการใช้คอมพิวเตอร์ประมวลผลข้อมูล

การสอบบัญชีเป็นงานที่ต้องตรวจสอบความถูกต้องของข้อมูลทางการเงินให้เป็นไปตามมาตรฐาน ซึ่งมีกระบวนการทํางานที่สอดคล้องและเหมาะสมตามมาตรฐานการสอบบัญชีที่มีกําหนดไว้ และเพื่อให้ผู้ใช้ข้อมูลทางการเงินนั้นได้รับความเชื่อมั่นในความถูกต้องและครบถ้วนอย่างเพียงพอที่จะใช้ในการตัดสินใจดำเนินการทางธุรกิจ

มาตรฐานการสอบบัญชีที่เกี่ยวข้องกับการตรวจสอบระบบสารสนเทศที่ใช้คอมพิวเตอร์ ครั้งนี้ขอยกตัวอย่างข้อมูลมาตรฐาน 2 ฉบับ ได้แก่

1. มาตรฐานการสอบบัญชี รหัส 401

ว่าด้วยเรื่อง “การสอบบัญชีในสภาพแวดล้อมของระบบสารสนเทศที่ใช้คอมพิวเตอร์” โดยมีข้อกําหนดเกี่ยวกับการสอบบัญชีในกิจการที่ประมวลผลข้อมูลด้วยคอมพิวเตอร์ไว้ ดังนี้

• ผู้สอบบัญชีควรมีความรู้เกี่ยวกับระบบสารสนเทศที่ใช้คอมพิวเตอร์อย่างเพียงพอ เพื่อวางแผน สั่งการ ควบคุมดูแล และสอบทานงานที่ได้ปฏิบัติ รวมทั้งต้องมีการพิจารณาว่าจําเป็นต้องใช้ผู้เชี่ยวชาญด้านระบบสารสนเทศเข้ามาช่วยในการตรวจสอบหรือไม่ เพื่อความเหมาะสมของกิจการและเป็นไปตามมาตรฐาน

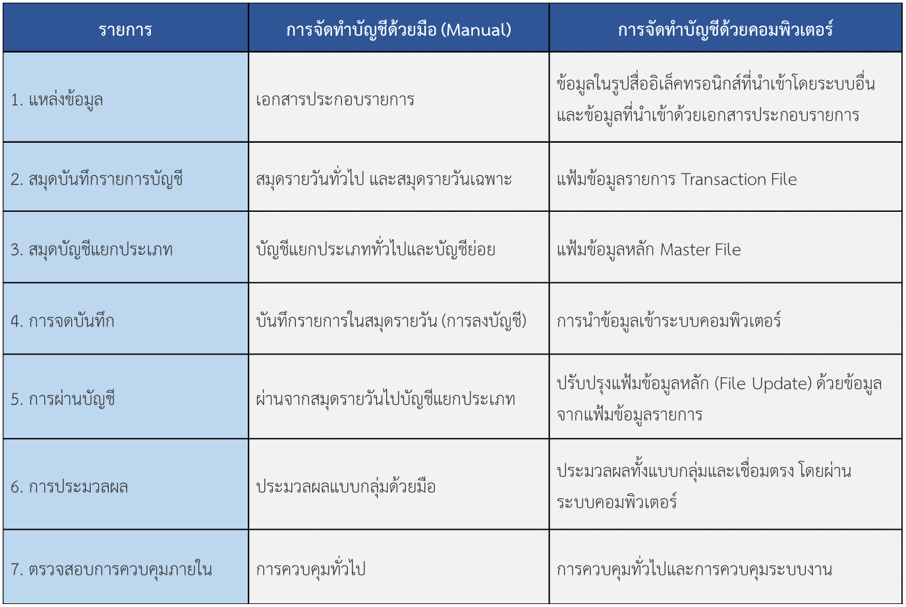

• ผู้สอบบัญชีอาจต้องใช้เทคนิคการตรวจสอบโดยใช้คอมพิวเตอร์ช่วย (Computer Assisted Audit Techniques and Tools – CAATTs) เนื่องจากการที่ข้อมูลถูกเก็บไว้ในแฟ้มข้อมูลบนคอมพิวเตอร์การประมวลผลและวิเคราะห์ข้อมูลจํานวนมากบนคอมพิวเตอร์ จะมีผลกระทบกับงานตรวจสอบเป็นอย่างมาก เพราะการประมวลผลเป็นกระบวนการที่ทําโดยโปรแกรมที่ขาดร่องรอย จากการตรวจสอบที่มองด้วยตา ต่างจากการตรวจสอบข้อมูลของกิจการที่จัดทำบัญชีด้วยมือ (Manual) ที่ตรวจสอบได้จากเอกสารที่เป็นกระดาษเช่นแบบแต่ก่อน

การเปรียบเทียบประเภทของข้อมูลที่จัดทำบัญชีด้วยมือ(Manual) และจัดทำบัญชีด้วยคอมพิวเตอร์

ในบางสถานการณ์ หากไม่ใช้เทคนิคการตรวจสอบโดยใช้คอมพิวเตอร์ ผู้สอบบัญชีอาจจะไม่สามารถตรวจสอบให้ได้หลักฐานที่เพียงพอได้ จึงต้องมีเทคนิคการตรวจสอบโดยใช้คอมพิวเตอร์ และมีการนำโปรแกรมสำเร็จรูป Audit Tools รวมเข้ามาช่วยงานตรวจสอบเพื่อเพิ่มประสิทธิภาพในการปฏิบัติงานสอบบัญชี

2. มาตรฐานการสอบบัญชี ฉบับที่ 35

ว่าด้วยเรื่อง “การใช้คอมพิวเตอร์ช่วยในการสอบบัญชี” โดยมีลักษณะงานที่สามารถใช้คอมพิวเตอร์เข้ามาช่วยในการสอบบัญชีได้ ดังนี้

1) การทดสอบรายละเอียดของรายการบัญชีและยอดคงเหลือ ตัวอย่างเช่น

- การใช้โปรแกรมทดสอบการคํานวณราคาสินค้าคงเหลือ หรือการใช้โปรแกรมเพื่อการคัดเลือกข้อมูลที่ใช้ในการตรวจสอบ เช่น การเลือกรายการที่มีจํานวนเงินสูงเกินกว่าวงเงินที่กําหนดไว้

2) การวิเคราะห์เปรียบเทียบ ตัวอย่างเช่น

- การใช้โปรแกรมเพื่อการตรวจสอบอ่านแฟ้มข้อมูล เพื่อค้นหารายการผิดปกติ เช่น การสอบทานรายการสินค้าคงเหลือที่มีปริมาณคงเหลือเป็นยอดติดลบ หรือการสอบทานยอดลูกหนี้คงเหลือที่มีจํานวนเกินวงเงินสินเชื่อที่ได้รับอนุมัติ

- การใช้โปรแกรมเพื่อการตรวจสอบสรุปผลข้อมูลในรูปรายงาน เพื่อใช้ในการวิเคราะห์เปรียบเทียบ เช่น รายงานการวิเคราะห์สินค้าล้าสมัย เป็นต้น

3) การทดสอบการปฏิบัติตามระบบการควบคุมภายใน ตัวอย่างเช่น

- การสอบทานความเหมาะสมของค่าของข้อมูล ได้แก่ การกําหนดให้คอมพิวเตอร์อ่านข้อมูลนำเข้า แล้วนําค่าที่อ่านได้ไปเปรียบเทียบกับค่าที่ได้กําหนดไว้แล้วล่วงหน้าในโปรแกรมคําสั่งงาน เช่น การจ่ายเงินบางชนิดกําหนดให้จ่ายไม่เกิน 50,000.00 บาท

- การสอบทานประเภทของข้อมูล ได้แก่ การตรวจสอบข้อมูลนําเข้าว่าข้อมูลนั้นเป็นข้อมูลประเภทที่กําหนดไว้หรือไม่ เช่น ข้อมูลราคาต่อหน่วยต้องเป็นตัวเลขล้วนๆ ไม่ควรมีตัวอักษรหรือข้อมูลอื่นที่มิใช่ตัวเลขปะปน เป็นต้น

จากที่กล่าวมาผู้อ่านคงทราบกันแล้วว่า การตรวจสอบบัญชีกับการตรวจสอบระบบสารสนเทศมีความเกี่ยวข้องกันเป็นอย่างมาก จึงได้มีมาตรฐานการสอบบัญชีที่เกี่ยวข้องกับการตรวจสอบระบบสารสนเทศที่ใช้คอมพิวเตอร์อยู่ เช่น มาตรฐานการสอบบัญชี รหัส 401 และมาตรฐานการสอบบัญชี ฉบับที่ 35 ซึ่งมีผลต่อการตรวจสอบของผู้สอบบัญชี เพื่อให้การสอบบัญชีเป็นไปตามมาตรฐาน ได้รับความเชื่อมั่นในความถูกต้องครบถ้วนอย่างเพียงพอต่อการตัดสินใจดำเนินการทางธุรกิจของเจ้าของกิจการ

ผู้เขียนหวังว่าบทความนี้จะทำให้คุณได้ทราบข้อมูลและเข้าใจถึง ความเกี่ยวข้องของการตรวจสอบบัญชีกับการตรวจสอบระบบสารสนเทศเพิ่มมากขึ้นค่ะ

ผู้เขียน : ชฎาพา สุขสมัย บริษัท สอบบัญชีธรรมนิติ จำกัด

เอกสารอ้างอิง

ศูนย์สารสนเทศ กรมตรวจบัญชีสหกรณ์ การใช้เทคโนโลยีสารสนเทศสำหรับงานสอบบัญชี.

http://accsoft.cad.go.th เข้าถึง 19 เมษายน 2562