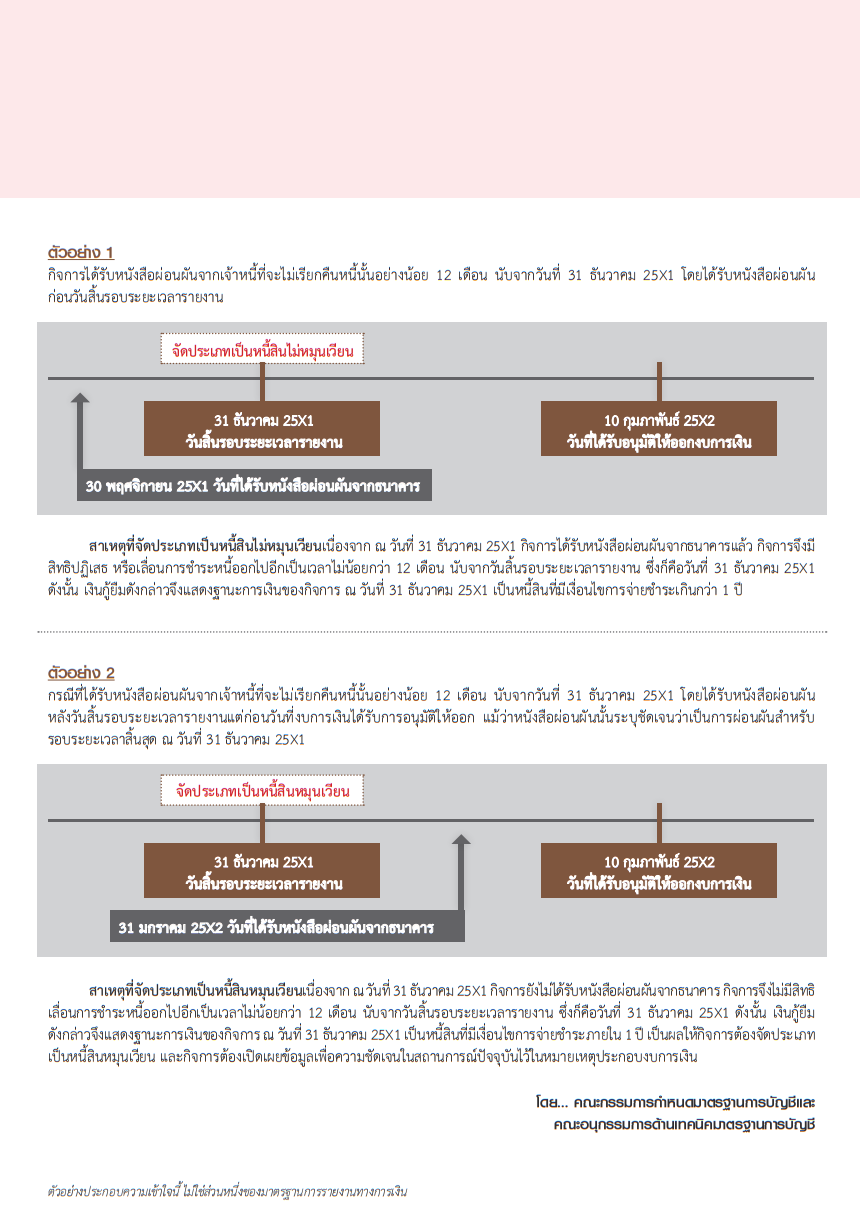

“กิจการได้รับหนังสือผ่อนผันเงื่อนไขการดำรงสัดส่วนทางการเงินหรือเจ้าหนี้จะไม่เรียกคืนหนี้นั้นอย่างน้อย 12 เดือน ภายหลังวันที่ในงบการเงิน แต่ก่อนวันที่อนุมัติงบการเงิน โดยหนังสือผ่อนผันนั้นระบุชัดเจนว่าเป็นการผ่อนผันสำหรับรอบระยะเวลารายงานสิ้นสุด ณ วันที่ 31 ธันวาคม 25X1 กิจการควรจัดประเภทเงินกู้ยืมระยะยาวเป็นหนี้สินที่จ่ายคืนเมื่อทวงถามหรือไม่?”

ไปหาคำตอบด้วยกันใน “ตัวอย่างประกอบความเข้าใจ การจัดประเภทเงินกู้ยืมระยะยาวเป็นหนี้สินที่จ่ายคืนเมื่อทวงถาม ตามมาตรฐานการบัญชี ฉบับที่ 1 (ปรับปรุง 2559) เรื่อง การนำเสนองบการเงิน”

ที่มา : สภาวิชาชีพบัญชี