หลายๆ บริษัทอาจจะเจอกับเหตุการณ์ที่ว่า อยากจ่ายเงินปันผลเนื่องจากผลประกอบการในปีมีกำไร แต่ติดที่บริษัทมีผลขาดทุนสะสมและในระยะเวลา 1-2 ปีนี้ ก็คงยังไม่สามารถทำให้บริษัทมีกำไรสะสมได้ ซึ่งตามกฎหมายห้ามไม่ให้จ่ายเงินปันผลกรณีบริษัทยังมีขาดทุนสะสม (ตามมาตรา ๑๒๐๑) และมีผลขาดทุนสะสมเกินทุนอีก ซึ่งหากอยากจ่ายเงินปันผลจริง ก็จะมีวิธีที่สามารถทำให้จ่ายปันผลได้โดยไม่ต้องรอผลการดำเนินงาน นั่นก็คือ การเพิ่มทุนและลดทุนเพื่อล้างขาดทุนสะสมในคราวเดียวกัน โดยมีขั้นตอนในการดำเนินการดังนี้

ขั้นตอนที่ 1 การจดทะเบียนเพิ่มทุน เพื่อให้ส่วนของผู้ถือหุ้นเป็นบวกด้วยวิธีการออกหุ้นใหม่ที่ราคาพาร์ ซึ่งในขั้นนี้ตัวเลขขาดทุนสะสมจะยังคงเท่าเดิม

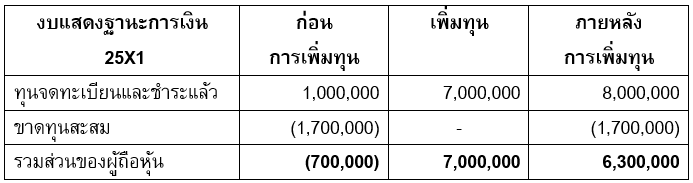

ตัวอย่าง

บริษัทมีทุนจดทะเบียนเดิม 1 ล้านบาท และมีผลขาดทุนสะสมเท่ากับ 1.7 ล้านบาท ส่งผลให้มีผลขาดทุนเกินทุน 7 แสนบาท บริษัทจะใช้วิธีการนำเงินเข้ามาเพื่อใช้ในการดำเนินธุรกิจและสามารถนำไปล้างผลขาดทุนสะสมด้วยการเพิ่มทุน จำนวน 7 ล้านบาท

การบันทึกรายการบัญชี

ตัวอย่างงบการเงิน

ดำเนินการตามขั้นตอนทางกฎหมาย การเพิ่มทุนจดทะเบียน

1. บริษัทจำกัด จะเพิ่มทุนได้ด้วยออกหุ้นใหม่ โดยมติพิเศษของประชุมผู้ถือหุ้น บริษัทจึงต้องเชิญประชุมไปยังผู้ถือหุ้น ก่อนวันประชุมไม่น้อยกว่า 14 วัน หรือ กรณีที่ข้อบังคับของบริษัทกำหนดให้ต้องลงประกาศหนังสือพิมพ์ ไม่น้อยกว่า 14 วัน ก่อนวันประชุม

2. ในการลงมติพิเศษนั้น ที่ประชุมลงมติด้วยคะแนนเสียงข้างมากไม่ต่ำกว่าสามในสี่ของจำนวนเสียงทั้งหมดของผู้ถือหุ้นที่มาประชุมและมีสิทธิออกเสียงลงคะแนน

3. เมื่อที่ประชุมมีมติพิเศษให้ทำการเพิ่มทุน บริษัทต้องทำการยื่นจดทะเบียนที่กรมพัฒนาธุรกิจการค้ากระทรวงพาณิชย์ โดยการยื่นจดทะเบียนมีวิธีการจดทะเบียนเพิ่มทุน แบ่งเป็นดังนี้

3.1 กรณียังไม่ได้ขายหุ้นออกใหม่ ให้ยื่นจดทะเบียนมติพิเศษให้เพิ่มทุน ภายใน 14 วันนับจากวันที่ประชุมมีมติพิเศษ

3.2 กรณีที่ขายหุ้นออกใหม่เป็นคราว ๆ ให้ยื่นจดทะเบียนมติพิเศษให้เพิ่มทุน ภายใน 14 วันนับจากวันที่ประชุมมีมติพิเศษ และจดทะเบียนเพิ่มทุนตามจำนวนหุ้นที่ขายได้ พร้อมทั้งจดทะเบียนแก้ไขหนังสือบริคณห์สนธิ ข้อ 5. (ทุน) ให้สอดคล้องกับทุนที่เพิ่ม (ในการแก้ไขหนังสือบริคณห์สนธิ ข้อ 5. (ทุน) จะต้องได้รับอนุมัติจากที่ประชุมผู้ถือหุ้นซึ่งเป็นการประชุมคราวเดียวกับการประชุมมติพิเศษเพิ่มทุนก็ได้)

3.3 กรณีขายหุ้นออกใหม่ทั้งหมดในคราวเดียวกัน ให้ยื่นจดทะเบียนมติพิเศษให้เพิ่มทุน จดทะเบียนเพิ่มทุนและแก้ไขหนังสือบริคณห์สนธิ ข้อ 5. (ทุน) พร้อมกัน ทั้งนี้จะต้องจดทะเบียนมติพิเศษให้เพิ่มทุนภายใน 14 วัน นับจากวันที่มีมติพิเศษให้เพิ่มทุน

ขั้นตอนที่ 2 การจดทะเบียนลดทุน เพื่อนำส่วนต่างที่ลดลงไปไปล้างผลขาดทุนสะสม โดยสามารถทำได้ 2 วิธี คือ

1. การลดจำนวนหุ้น

2. การลดมูลค่าหุ้นที่ตราไว้ (Par)

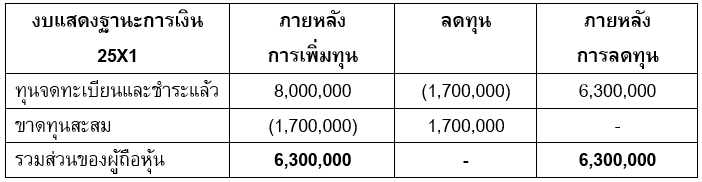

จากตัวอย่างเดิม บริษัทต้องการลดทุนจดทะเบียนจาก 8 ล้านบาท เหลือ 6.3 ล้านบาท เพื่อลดผลขาดทุนสะสมให้เหลือ 0 บาท

การบันทึกรายการบัญชี

ตัวอย่างงบการเงิน

ดำเนินการตามขั้นตอนทางกฎหมาย การเพิ่มทุนจดทะเบียน

1. บริษัทจำกัดจะลดทุนของบริษัทลงได้โดยมีมติพิเศษของประชุมผู้ถือหุ้น บริษัทจึงต้องเชิญประชุมไปยังผู้ถือหุ้น ก่อนวันประชุมไม่น้อยกว่า 14 วัน หรือ กรณีที่ข้อบังคับของบริษัทกำหนดให้ต้องลงประกาศหนังสือพิมพ์ ไม่น้อยกว่า 14 วัน ก่อนวันประชุม

2. เมื่อที่ประชุมมีมติพิเศษให้ดำเนินการลดทุน บริษัท ต้องโฆษณาในหนังสือพิมพ์แห่งท้องที่อย่างน้อยหนึ่งคราว และต้องมีหนังสือบอกกล่าวไปยังบรรดาเจ้าหนี้ของบริษัท บอกให้ทราบรายการซึ่งประสงค์จะลดทุนลงและขอให้เจ้าหนี้คัดค้านภายในสามสิบวันนับแต่วันที่บอกกล่าวนั้น

3. ถ้าไม่มีผู้ใดคัดค้านภายในกำหนดเวลาให้ถือว่าไม่มีการคัดค้าน

4. หากมีเจ้าหนี้คัดค้าน บริษัทจะจัดการลดทุนลงไม่ได้ จนกว่าจะได้ใช้หนี้หรือให้ประกันเพื่อหนี้รายนั้นแล้ว

5. เมื่อที่ประชุมมีมติพิเศษให้ทำการลดทุน บริษัทต้องทำการยื่นจดทะเบียนที่กรมพัฒนาธุรกิจการค้ากระทรวงพาณิชย์ ภายใน 14 วันนับจากวันที่มีมติที่ประชุม 6. เมื่อพ้นกำหนด 30 วัน หากไม่มีเจ้าหนี้คัดค้าน ให้ยื่นขอจดทะเบียนลดทุนและจดทะเบียนแก้ไขหนังสือบริคณห์สนธิ ข้อ 5.(ทุน) ให้สอดคล้องกับจำนวนทุนที่ลด

เพิ่มเติม ; การลดทุนจดทะเบียนของบริษัทจำกัด ไม่ว่าจะลดโดยวิธีลดมูลค่าหุ้นหรือจำนวนหุ้น จะลดทุนเกิน 75% ของทุนจดทะเบียนของบริษัทไม่ได้

แต่ท้ายที่สุดการล้างขาดทุนสะสมด้วยวิธีนี้ เป็นการทำรายการทางบัญชีที่อยู่ภายใต้ส่วนของผู้ถือหุ้น ที่สามารถทำให้ธุรกิจสามารถจ่ายเงินปันผลและดำเนินงานต่อไปได้ แต่ทางที่ดีและเพื่อความยั่งยืนบริษัทต้องบริหารงานให้บริษัทมีกำไรจากการดำเนินอย่างต่อเนื่องนั่นเอง

ผู้เขียน : ผู้เขียน ; คุณสโรชา หอมจันทร์ บริษัท สอบบัญชีธรรมนิติ จำกัด