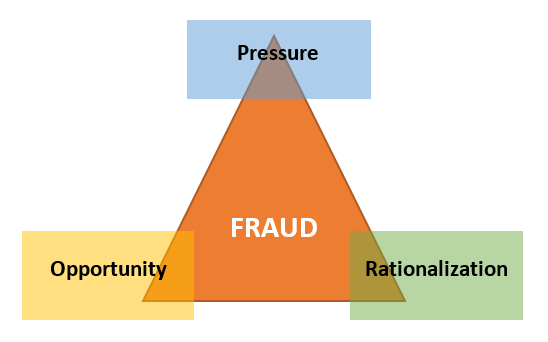

จากเหตุการณ์ที่มีการพบการทุจริตในบริษัทขนาดใหญ่หลายๆ แห่งตามที่เป็นข่าวใหญ่ในอดีตในปีที่ผ่านมาจากการทุจริตโดยการตกแต่งงบการเงิน และเมื่อเกิดการทุจริตบุคคลหลายฝ่ายที่เกี่ยวข้องย่อมมีความสงสัยในกระบวนการทำงานของผู้สอบบัญชี ว่ามีหน้าที่และความรับผิดชอบต่อเหตุการณ์ที่เกิดขึ้นนั้นอย่างไร ก่อนอื่นเรามาทำความเข้าใจองค์ประกอบของการทุจริต ซึ่งตามทฤษฎีสามเหลี่ยมการทุจริต (Fraud Triangle) สรุปปัจจัยเสี่ยงในการทุจริตได้ 3 ประการ ดังนี้

1. Pressure หมายถึง สิ่งจูงใจหรือแรงกดดันที่จะทำการทุจริต เช่น จากผลประกอบการที่ไม่ดีซึ่งเป็นปัจจัยกดดันต่อความคาดหวังของผู้บริหารที่มีต่อเป้าหมายจำนวนกำไรที่ได้มีการคาดการณ์ไว้ หรือจากการกำหนดผลตอบแทนของผู้บริหารให้ผันแปรไปตามผลการดำเนินงานที่เกิดขึ้นในงบการเงิน ทำให้ผู้บริหารพยายามที่จะตกแต่งผลกำไร

2. Opportunity หมายถึง โอกาสที่จะทำการทุจริต เช่น จากระบบการควบคุมภายในที่ไม่มี และขาดการควบคุมดูแล ทำให้พนักงานเห็นช่องทางที่จะก่อนให้เกิดการทุจริตได้

3. Rationalization หมายถึง การหาเหตุผลสนับสนุนการกระทำทุจริต เช่น การอ้างเหตุจำเป็นเดือนร้อนของตนเอง การถูกปรับลดเงินเดือนและประสบกับสถานณ์ที่บีบบังคับอย่างมาก หรืออ้างว่าเป็นเรื่องที่มีการปฏิบัติในสังคม ใครๆ เค้าก็ทำกัน

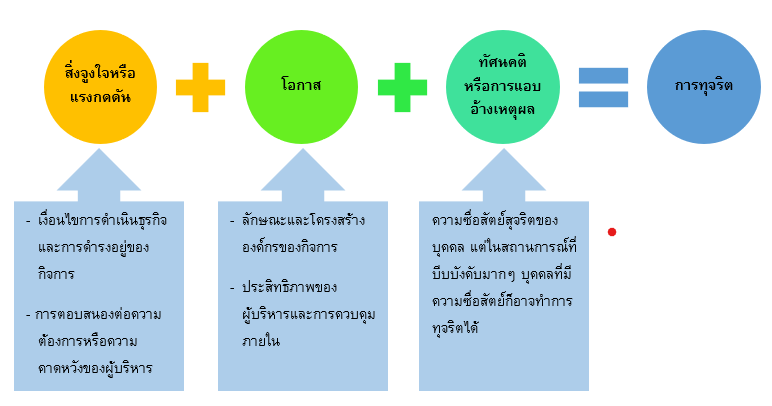

ปัจจัยที่ทำให้เกิดการทุจริต

ความรับผิดชอบของผู้สอบบัญชีต่อการทุจริตของผู้บริหาร

• ความรับผิดชอบหลักเป็นหน้าที่ในการป้องกันและตรวจพบการทุจริตเป็นหน้าที่ที่สำคัญของผู้มีหน้าที่ในการกำกับดูแลและผู้บริหารของกิจการ ผู้มีหน้าที่ในการกำกับดูแล ตามคำจำกัดความตามมาตรฐานสอบบัญชี รหัส 260 หมายถึง บุคคลหรือกลุ่มบุคคล ที่มีความรับผิดชอบในการสอดส่องดูแลการกำหนดแนวทางเชิงกลยุทธ์ของกิจการและภาระความรับผิดชอบในส่วนที่เกี่ยวข้องกับความน่าเชื่อถือของกิจการ ซึ่งรวมถึงการสอดส่องดูแลกระบวนการในการจัดทำรายงานทางการเงิน ได้แก่ คณะกรรมการของกิจการ คณะกรรมการตรวจสอบ หุ้นส่วน เจ้าของกิจการ เป็นต้น

• ในส่วนของผู้สอบบัญชี มีหน้าที่ความรับผิดชอบที่จะให้ได้มาซึ่งความเชื่อมั่นอย่างมีเหตุผลว่างบการเงินโดยรวมนั้นไม่ได้แสดงข้อมูลที่ขัดต่อข้อเท็จจริง หรือข้อผิดพลาด ตามที่กำหนดในมาตรฐานการสอบบัญชี รหัส 240 ซึ่งระบุถึงการทุจริตที่ผู้สอบบัญชีต้องคำนึงถึง คือ

1) การทุจริตในการจัดทำรายงานทางการเงิน เช่น มีเจตนาแสดงข้อมูลในรายงานทางการเงินไม่ถูกต้อง และการปลอมแปลงบันทึกทางบัญชี หรือ

2) การใช้สินทรัพย์ของกิจการในทางที่ไม่เหมาะสม เช่น การยักยอกสินทรัพย์

นอกจากนี้ผู้สอบบัญชีต้องสื่อสารข้อบกพร่องของการควบคุมภายในไปยังผู้มีหน้าที่ในการกำกับดูแลและผู้บริหารของกิจการ (มาตรฐานการสอบบัญชี รหัส 265) ทั้งนี้ตามมาตรฐานไม่ได้คาดหวังให้ผู้สอบบัญชีต้องเจอการทุจริตทั้งหมดของกิจการ เพราะวิธีการตรวจสอบอาจมีข้อจำกัด แต่หากผู้สอบบัญชีปฏิบัติตามมาตรฐานแล้วก็อาจพบการทุจริตได้ และต้องขยายผลตรวจสอบต่อไป

โดยจุดสำคัญคือผู้สอบบัญชีต้องทำการระบุและประเมินความเสี่ยงจากการแสดงข้อมูลที่ขัดต่อข้อเท็จจริงอันเป็นสาระสำคัญ ทั้งที่เกิดจากข้อผิดพลาดและการทุจริต ซึ่งหากทำการประเมินแล้วมีความเสี่ยงการทุจริตหรือความเสี่ยงที่มีนัยสำคัญ ผู้สอบบัญชีต้องตรวจสอบด้วยวิธีการพิเศษที่ปกติไม่ได้ทำ และในระหว่างที่ทำการตรวจสอบ ผู้สอบบัญชีต้องมีการสังเกตและสงสัยเยี่ยงผู้ประกอบวิชาชีพตลอดเวลาที่ปฏิบัติงานสอบบัญชี

ในการทำการทุจริตนั้น ผู้ที่กระทำจะมีความระมัดระวังอย่างมากในการดำเนินการเพื่อทำการปิดบังข้อมูล และการปลอมแปลงเอกสารต่างๆ การจงใจที่จะไม่บันทึกรายการบัญชี หรือการแสดงข้อมูลที่ขัดต่อข้อเท็จจริงต่อผู้สอบบัญชี ซึ่งการกระทำต่างๆ จะยิ่งมีความซับซ้อนมากยิ่งขึ้นหากมีผู้สมรู้ร่วมคิดกันหลายฝ่าย และอาจทำให้หลักฐานในการตรวจสอบมีความน่าเชื่อถือ แต่ใความเป็นจริงแล้วหลักฐานดังกล่าวเป็นเท็จ ความสามารถของผู้สอบบัญชีในการตรวจพบการทุจริตนั้นขึ้นอยู่กับปัจจัยหลายๆ อย่าง เช่น ความชำนาญของผู้จัดทำ ความถี่และขอบเขตของการปกปิด จำนวนของผู้สมรู้ร่วมคิด ขนาดและจำนวนที่มีการปกปิด รวมถึงระดับหรือตำแหน่งของผู้ที่เกี่ยวข้อง

การปฏิบัติงานสอบบัญชี ผู้สอบบัญชีต้องใช้การสังเกตและสงสัยเยี่ยงผู้ประกอบวิชาชีพตลอดเวลาที่ปฏิบัติงานสอบบัญชี รวมทั้งต้องพิจารณาถึงความเป็นไปได้ที่ผู้บริหารจะไม่ปฏิบัติตามการควบคุมภายใน และพึงตระหนักถึงข้อเท็จจริงที่ว่าวิธีการตรวจสอบที่มีประสิทธิผลในการตรวจพบข้อผิดพลาดอาจไม่เหมาะสมที่จะนำมาใช้ในการตรวจพบการทุจริต ผู้สอบบัญชีต้องมีการระบุและประเมินความเสี่ยงจากการแสดงข้อมูลที่ขัดต่อข้อเท็จจริงอันเป็นสาระสำคัญซึ่งเป็นผลมาจากการทุจริต และการออกแบบวิธีการปฏิบัติงาน เพื่อใช้ในการตรวจพบการแสดงข้อมูลที่ขัดต่อข้อเท็จจริงซึ่งเป็นผลมาจากการทุจริต

หากผู้สอบบัญชีอยู่ภายใต้สถานการณ์ที่ไม่ปกติซึ่งกระทบต่อความสามารถในการปฏิบัติงานตรวจสอบต่อ โดยเป็นผลมาจากการแสดงข้อมูลที่ขัดต่อข้อเท็จจริงอันเป็นสาระสำคัญซึ่งเป็นผลมาจากการทุจริตหรือข้อสงสัยการทุจริต ผู้สอบบัญชีต้องพิจารณาดังนี้

1. พิจารณาถึงความรับผิดชอบทางวิชาชีพและทางกฎหมายภายใต้สถานการณ์นั้น ๆ รวมถึงพิจารณาถึงข้อกำหนดที่ผู้สอบบัญชีต้องรายงานให้แก่บุคคลหรือกลุ่มบุคคลที่ทำหน้าที่แต่งตั้งผู้สอบบัญชีหรือในบางกรณีรายงานต่อหน่วยงานกำกับดูแล

2. พิจารณาถึงความเหมาะสมที่จะถอนตัวจากการเป็นผู้สอบบัญชีในกรณีที่การถอนตัวนั้นเป็นไปได้ภายใต้กฎหมายหรือข้อบังคับที่เกี่ยวข้อง

3. หากผู้สอบบัญชีถอนตัว ให้ดำเนินการดังนี้

- ปรึกษาหารือกับผู้บริหารในระดับที่เหมาะสมหรือผู้มีหน้าที่ในการกำกับดูแลถึงการถอนตัวของผู้สอบบัญชีจากงานสอบบัญชีและเหตุผลของการถอนตัวจากการสอบบัญชี และ

- พิจารณาว่ามีข้อกำหนดของวิชาชีพหรือข้อกำหนดตามกฎหมายที่กำหนดให้ต้องรายงานต่อบุคคลหรือกลุ่มบุคคลที่ทำหน้าที่แต่งตั้งผู้สอบบัญชี หรือในบางกรณีรายงานต่อหน่วยงานกำกับดูแลให้ทราบถึงการถอนตัวของผู้สอบบัญชีจากงานสอบบัญชี และเหตุผลของการถอนตัวจากการสอบบัญชีด้วยหรือไม่

สุดท้ายนี้ หวังว่าผู้สอบบัญชีทุกท่านจะไม่ต้องเจอเรื่องที่น่าปวดหัวเช่นนี้กันนะคะ แต่หากพบสถานการณ์ดังกล่าวข้างต้น เราจะต้องมีการเก็บข้อมูลหลักฐานอย่างเพียงพอ และแจ้งต่อผู้มีหน้ารับผิดชอบให้รับทราบทันที

ผู้เขียน : คุณนิธินี กิตติคุณาพงษ์

เอกสารอ้างอิง

• ข่าวสารสภาวิชาชีพการบัญชี เรื่อง การสอบบัญชีกับการทุจริต โดย ดร.กนกศักดิ์ สุขวัฒนาสินิทธิ์ โพสต์เมื่อ : 23 เม.ย. 2563

• มาตรฐานการสอบบัญชี รหัส 240 เรื่อง ความรับผิดชอบของผู้สอบบัญชีเกี่ยวกับการพิจารณาการทุจริตในการตรวจสอบงบการเงิน, สภาวิชาชีพการบัญชี

• มาตรฐานการสอบบัญชี รหัส 260 เรื่อง การสื่อสารกับผู้มีหน้าที่ในการกำกับดูแล, สภาวิชาชีพการบัญชี

• มาตรฐานการสอบบัญชี รหัส 265 เรื่อง การสื่อสารข้อบกพร่องของการควบคุมภายในไปยังผู้มีหน้าที่ในการกำกับดูแลและผู้บริหารของกิจการ, สภาวิชาชีพการบัญชี

• มาตรฐานการสอบบัญชี รหัส 315 เรื่อง การระบุและประเมินความเสี่ยงจากการแสดงข้อมูลที่ขัดต่อข้อเท็จจริงอันเป็นสาระสำคัญ, สภาวิชาชีพการบัญชี